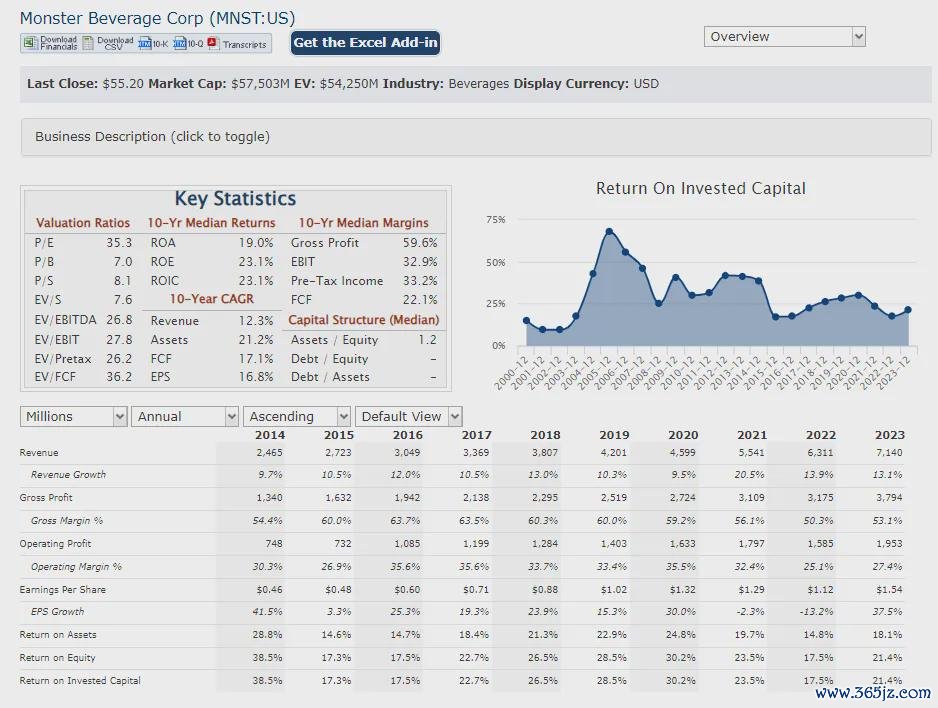

回归好意思股的过往,怪物饮料在已往20年间高潮千倍开yun体育网,是好意思股阐扬最佳的公司,也让东谈主们果断到,在优秀的行业中,又有从0启动的成长,将领有极其夸张的高潮空间。

怪物饮料:千倍答复的新时期‘ 适口可乐’。

现在怪物饮料仍是把触角伸到了全球的零卖领域,种种大型体育赛事也不丢脸到它的告白。全寰球莫得喝过这种饮料的东谈主,仍是越来越少。

居品浸透率的瓶颈仍是裸露可见,收入增速也鄙人降,怪物饮料股价波动启动了向适口可乐逼近的进程,冉冉变成一只蓝筹股,低增长,高鼓励答复,领有历久的沉静远景,但指望再像已往一样翻百倍,那是不实践的了。

公司不可能长久年青,但长久有公司年青。现在,燃力士(CELH.N)被视作下一个怪物饮料。相同是功能饮料,在贵重上瘾的基础上加上了零糖零脂+燃脂的见地。

放眼全球,现在燃力士还莫得走出好意思国,大部分的破钞者依然从未始试及其至听过这个品牌,可见销量的空间还尽头大。弘大的成长性,公司的股价走得就约略10年前的怪物饮料。关于投资者来说,这是一个龙套无情的大牛股。

一、主打燃脂,其余的优点全缝了

饮料公司的营业模式在统共这个词市集一花独放,可乐一个配方吃100年,100年前的东西能跟上经济发展,赚到的现款流又不休地进行分成回购,不需要太多的成本开支,变制品牌粘性后,营销用度也低。在一个地区走通明,不绝就具备了全球走通的智力。

是以,饮料行业估值相称有预判性,那些显着的仍是完成了从0-1见地考据的饮料公司,市集订价不会1-100一步一个脚印,而是在1的阶段提前给到50的估值。

现在燃力士等于这样,公司居品2009年在瑞典追究推出,后续的7年一直在作念居品考据和小限制的实施。

2016年后,公司启动进入北好意思大型零卖渠谈,其增速也启动了加快。2020年,公司在通过线上渠谈的宣传和更合理的居品定位宣传,启动了裂变,居品模子在多年以后追究得到考据,启动走向公共视线。

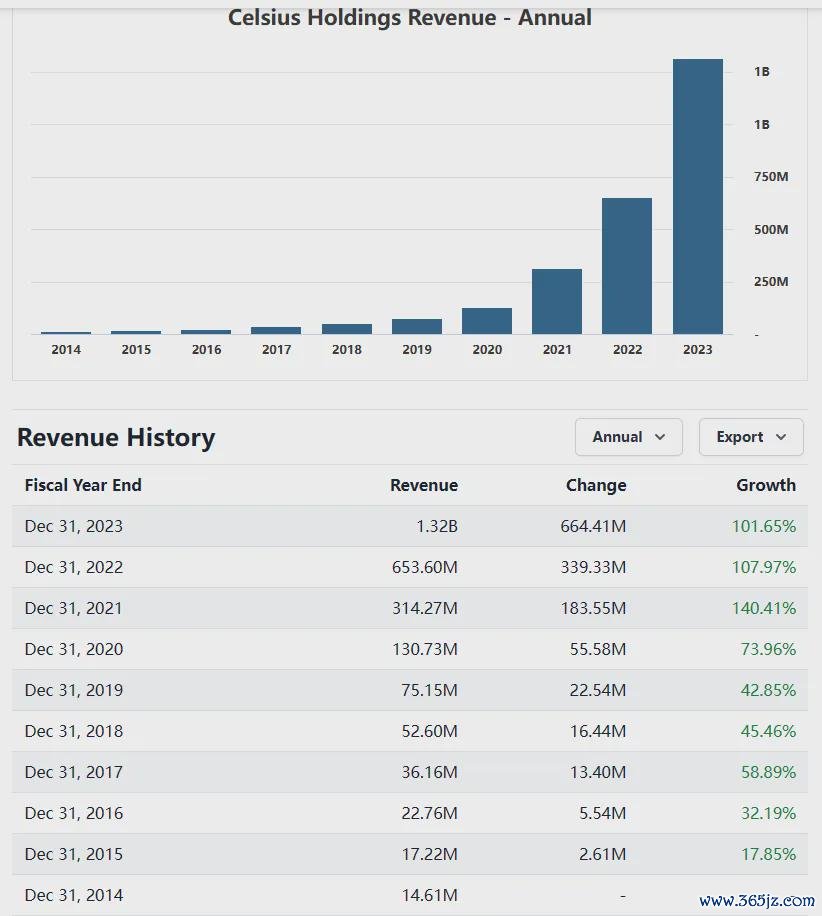

这3年间,营收从1.3亿快速增长到了13亿摆布,而股价更是号称火箭,5年高潮52倍,芯片股、疫情受益股,还真莫得这样猛的。

领先居品定位上,公司是可圈可点的。

总结已往告捷的饮料公司的教训,就不难发现,居品方法不会大改,但博取众长,比已往的饮料增多功能。比如怪物饮料的定位等于更好喝的咖啡因饮品,碳酸+咖啡因、茶+咖啡因等于其最中枢的特色。其拿下的恰是红牛、咖啡、碳酸饮料重迭的这块弘大市集。

燃力士就愈加过分了,不错说是一款包罗万有的缝合居品。

其身分了包含了:碳酸、咖啡因、绿茶、生姜、瓜拉纳,维生素,有燃脂功能、零糖零脂,市集上统共的饮料优点齐缝了进来。

另外,居品的外不雅和豪情,则与元气丛林很像,透明液体,白色包装,元气丛林居品上定位不算超过,但胜在包装瞎想感好,燃力士也把这个学进去了。

不错说,公司的居品是透顶的缝合怪,一瓶饮料多种功能,作念不好等于怪形势,但作念好了,那等于不错获得以上统共居品的部分重迭市集,思象空间可思而知。从这里也能看出,其实燃力士这款居品的定位上限相称高。

不外缝合要素多并不是公司现在所告捷的枢纽(但却可能为改日的告捷埋下伏笔),公司也深知,要思变成破钞者的印象,就得有我方独有的价值,公司聘请的孤苦定位是:燃脂。

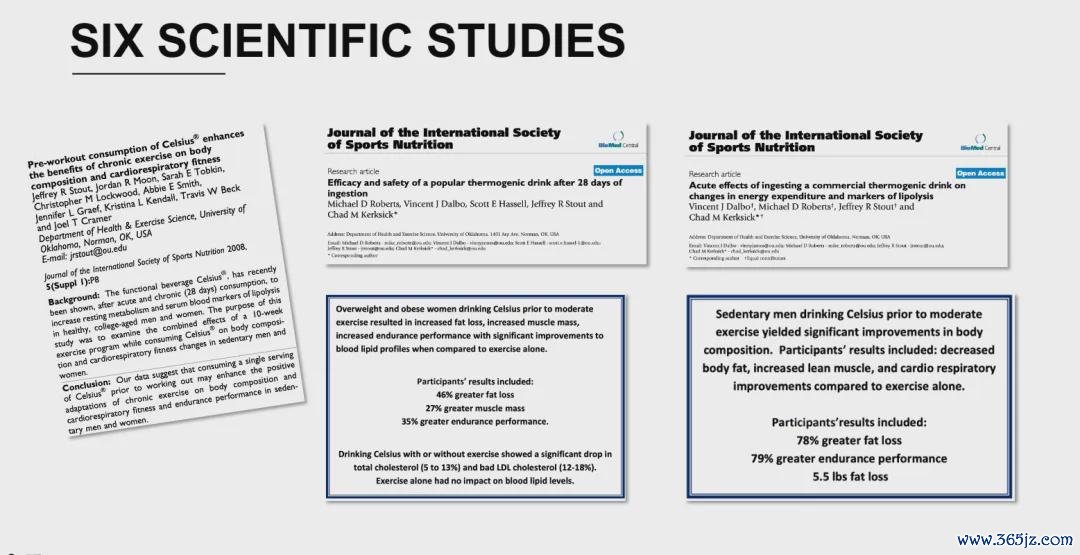

燃力士这名字就可见一斑,公司的宣传也恣意参预到饮料匡助燃脂的印象建构上,一启动,公司就罗致了大量商讨数据赞成的步伐,考据了其配方瓜拉纳+绿茶+姜根的居品的燃脂功效。这亦然该居品最独有的亮点。

燃脂不算什么新见地,黑咖啡也有喝完燃脂功效,中枢齐是促进代谢,但饮品这个行业主要等于state the obvious,等于要用新话术来倾销已往已有的物品。用不一样的话再讲一遍故事。举例元气丛林之前也有无数的零糖零卡饮料,但无论是无糖可乐如故雪碧,齐弗成鼓胀强调零糖零卡见地,因为代糖换糖,其余的配料是少量齐弗成改,中枢还得是红黑的可乐和绿白的雪碧。

因此,难以在可乐雪碧基础上再行塑造健康饮品的心智,而元气丛林清楚的瞎想,透明的豪情,鼓胀各别化于可乐雪碧,最终将零糖零卡见地发扬光大。

燃力士宣传燃脂,亦然这样的一步好棋。以燃脂为中枢,囊括贵重、碳酸降温、姜粉绿茶(有机绿色自然)、维生素补充等多类上风,这样看来,受迎接就如实不难交融了。

阐述多方好意思国破钞者的响应,他们可爱燃力士的原因是:

而从国内能买到的燃力士实质的饮用体验来说,这款居品口味上跟元气丛林最相似,莫得看到太多的功能宣传,在现在种种化的零糖零卡饮料中不起眼。只批驳滋味,等于一款果味气泡水。口味的牵记印象不彊,公司也莫得中枢基础款,像可乐雪碧芬达红牛长短魔爪那样牵记深化的滋味感是莫得的。

但从公司好意思国脉土主体的宣传看来,燃脂+贵重多功能,才是其独有亮点,是以说,公司现在在全球市集的发展,还需要多下功夫,但反过来看,空间也还有很大。

二、回到2015年

而公司成永恒景,弗成只看居品力,还得齐集多方因素来看。现在公司的发展阶段来到了第二阶段,即主场慢浸透,稳品牌印象,然后通过全球化作念第二增长。

从公司的收入结构来看,鼓胀等于好意思国发力,占比着实99%,增速亦然好意思国最快,欧洲亚洲,体量小也增不起来。

2022年,公司与百事坚定了契约,哄骗百事收罗进行销售,百事入股燃力士,这也意味着公司启动了好意思国市集的鼓胀建筑程度。

关于一家小的公司而言,再上台阶,透顶成为国民级别饮料品牌,不借助外力,将遇到好多阻力,公司就聘请了跟百事互助,百事入股燃力士,而把燃力士纳入其好意思国和加拿大收罗,而斟酌改日,纳入全球收罗也可期。

怪物饮料的后期增长,也少不了2014年借助适口可乐收罗的助力,通过助力,燃力士的历久发展细目性仍是尽头剖析了。

可是,事物具有两面性,巨头收罗的互助,也将让公司的居品实施需要符合巨头的居品线和宣传节拍,比如说:增长的节拍就会慢下来,驯服巨头的安排和节拍,不再如已往那样有上下增速各别。

自2015年起,怪物饮料的增速就很牢固,着实等于年化13%。

2014年之前,其收入就不具有平滑性。

是以关于燃力士,营收预期要转换,年化100%增速是不实践的。哪怕居品再好,也不可能每年增多10亿好意思元的销售额。

从上述信息上看来,现在燃力士股票投资的风险很显着地在于估值问题。增速从100%掉落,改日年化是30%或者更低?估值是与增速挂钩的,大部分公司齐难以在事迹增速缩短的进程中擢升PS。

高估值的问题等于涨幅不高,怪物饮料历史上有过高估时候,举例在2015年曾试过12倍PS,那时的股价是20好意思元,可是拿到今天也就涨到了55好意思元,股王买在高估值,也如故8年2倍。

现在的燃力士也有这样的问题,但商量到那时怪物饮料的年化增速唯独10%,现在燃力士第一季度的增速有30%,燃力士的答复应该莫得15年买MNST那么差。

并且,怪物饮料从10年启动,增长就依靠国际化能源,而燃力士还尚未启用国际化这一增长能源。从这点看,现在的燃力士,固然估值跟2015的怪物饮料接近,但基本面数据更优,应该有比那时更好的历久涨幅预期。

但自2023年Q3起,燃力士单季收入齐弗成越过4亿,最新一个季度又不达预期,冲过这个槛对公司来说尽头枢纽。

另少量风险是,公司口味和瞎想上与元气丛林极为相似,元气丛林2023年遇到重挫,有点让东谈主牵记燃力士的侥幸。

2023年元气丛林营收40-50亿,2022年则有70多亿,从18年至2022年,亦然一年几倍的营收增长,下滑速率和爆发速率一样猛烈,这足认为其后的公司提供警悟。

一是元气丛林高抬高打,销售收罗上被适口可乐和百事可乐还有农夫山泉夹攻,难以违反。二是过于容身包装瞎想上风,居品力在各大厂家推出气泡水居品后变得不及。

临了,公司经营大智力小,降本无力,瞎想竞争者是无糖可乐雪碧,却订价5元,高于可乐雪碧25%以上。

燃力士第少量和第三点齐作念得很好,在国内售价比元气丛林还低廉。惟一的问题可能如故唯独口味,枯竭像可乐红牛雪碧魔爪那样的罪状的单独定名的风范。枯竭风范的问题等于更容易被效法和竞争。饮料弗成轻松更正配方,那么燃力士惟一能作念的,等于加长长板,来弥补这个错误。

临了,从现在中枢的好意思国市集数据上,燃力士的市集份额仍然在擢升,而红牛和魔爪的份额齐被侵蚀。

现在看到,魔爪的增长更多是靠外洋业务的协同发力,好意思国市集的增速仍是不及个位数,如若燃力士和魔爪的PS一致,我会绝不徘徊地聘请燃力士,基于现在魔爪7.8倍的PS,看起来燃力士涨了好多且估值贵,但从合理脱手价揣测,实质上燃力士着落空间并不是很大。